[이데일리 유재희 기자] 나이키가 재고처리에 따른 마진 압박과 달러화 강세 등을 고려해 연간 실적 가이던스를 하향 조정한 가운데 시장에서는 확실한 실적 반등 시그널을 확인하고자 하는 투자심리가 커질 수 있다는 분석이 나왔다. 다음 실적을 통해 개선 가능성을 증명해야 의미있는 주가 반등이 나올 수 있다는 얘기다.

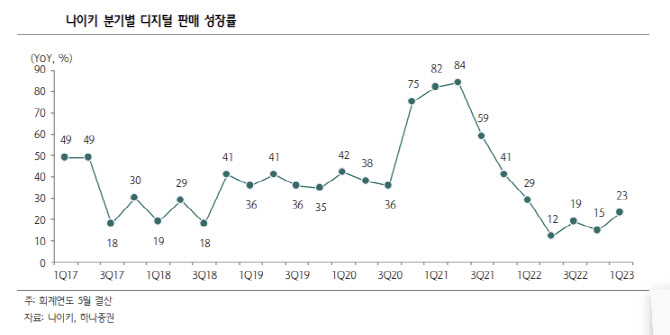

5일 하나증권의 김재임 애널리스트는 “나이키의 2023회계연도 1분기(6~8월) 매출액과 주당순이익(EPS)은 각각 127억달러, 0.93달러로 시장 예상치를 상회했지만 재고 청산을 위한 할인으로 마진이 예상보다 크게 하락했다”고 평가했다. 실제 나이키의 2분기 매출총이익률(GPM)은 44.3%로 시장 예상치 45.3%를 1%포인트 밑돌았다.

김재임 애널리스트는 “북미에서 재고가 65% 증가한 여파로 전체 재고가 44%증가한 97억달러를 기록했다”며 “이는 이전 시즌 물량의 운송 지연에 따른 수급차질과 차기시즌 상품 선확보 등이 주요 요인”이라고 설명했다.

그는 나이키의 마진 압박이 2분기에 가장 심화될 것으로 전망했다. 재고처리를 위한 할인 비중 상승과 화물 및 물류비용 상승, 달러 강세 등 여파다. 실제 나이키는 이같은 요소를 고려해 2023년 연간 실적 가이던스를 하향 조정했다.

김재임 애널리스트는 “나이키는 브랜드 파워를 바탕으로 2분기에 재고처리를 전략적으로 수행하고 3분기부터 수급균형을 통해 마진 개선을 이룰 것”으로 전망했다.

그는 이어 “매크로 우려와 재고 이슈, 중국 불확실성 등으로 주가는 올들어 48% 하락했고, 주가수익비율(PER)은 지난 5년 밴드 하단에 그치고 있다”며 “2분기 이후 실적 개선 전망과 밸류에이션 매력을 고려하면 상승 여력은 상당히 높아 보인다”고 분석했다. 그는 그러나 “전례없는 여러 복합적인 상황이 불확실성 요인으로 작용하고 있어 다음 실적을 통해서 확실한 반등 시그널을 확인하고자 하는 투자 심리가 클 것”이라고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]노동해방하는 그날을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100452t.jpg)

![[포토]경기 침체에 폐업 급증, '한산한 주방거리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100378t.jpg)

![[포토] GS칼텍스 매경오픈 공식 포토콜 '많이 찾아와 주세요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100074t.jpg)

![[포토]가정의달 5월, '외식물가 가파르게 상승 중'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100329t.jpg)

![[포토]맥도날드, '반년만에 또 가격 인상...평균 2.8% 인상'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100325t.jpg)

![[포토]해외동포들과 티타임 갖는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100303t.jpg)

![[포토] 시흥 고가차로 공사장서 교량 상판 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043001298t.jpg)

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)