[이데일리 원다연 기자] NH투자증권은 31일

넷마블(251270)에 대해 3분기 이후 흑자전환을 전망하며 매수 투자 의견을 제시했다. 목표 주가는 종전 6만원에서 7만 5000원으로 상향 조정했다. 전일 종가는 6만 4300원이다.

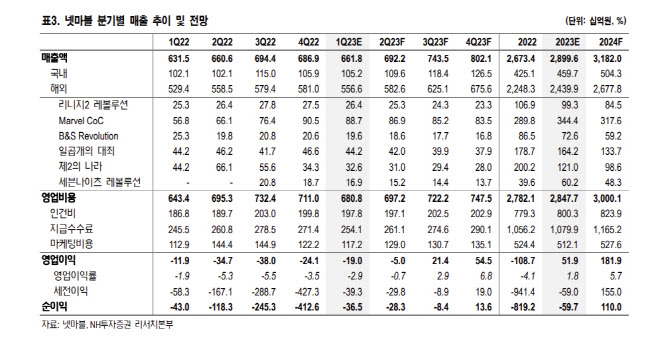

안재민 NH투자증권 연구원은 “넷마블의 1분기 실적은 매출액 6618억원, 영업이익 -190억원(적자지속)으로 영업이익은 시장 컨센서스 -160억원과 유사하나 아직 흑자전환은 힘들 것으로 판단한다”며 “1분기 중 신규 게임이 없었고, 기존 게임의 노후화로 매출 하락이 불가피하다”고 봤다. 그는 다만 “2분기 이후 신작 성과에 따라 매출 반등이 기대된다”고 밝혔다.

안 연구원은 “지난해 12월 받은 판호에 따라 2~3분기에 걸쳐 4종(A3:스틸얼라이브, 샵타이탄, 제2의나라, 스톤에이지)의 게임이 중국에서 출시되어 로열티를 수 취할 수 있을 것”이라며 “텐센트와 계약되어 있는 ‘리니지2:레볼루션’이나‘블레이드&소울레볼루션’을 비롯하여 다수의 게임들도 추가적으로 판호를 받을 수 있다는 점에서 중국발 모멘텀은 지속될 전망”이라고 평가했다.

또 “5월 중 글로벌 출시를 앞두고 있는 ‘모두의마블2’는 P2E 기반의 NFT를 적용했고 전작의 흥행을 기반으로 캐주얼 게임 시장에서 성과가 기대된다”며 “하반기 중 출시될 신작 ‘나혼자만 레벨업:ARISE’, ‘아스달연대기’ 등 신작의 출시가 임박해지면 관련 기대감도 상승할 것”이라고 봤다.

안 연구원은 “동사의 시가총액에는 코웨이, 하이브, 엔씨소프트의 보유 자산 가치도 포함되어 있고, 외화 부채 영향으로 영업외손익이 좋지 못해 동사의 PER은 상당히 높은 편이나, 신규 게임에 대한 모멘텀을 감안한다면 주가 업사이드는 충분하다고 판단한다”고 밝혔다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)