|

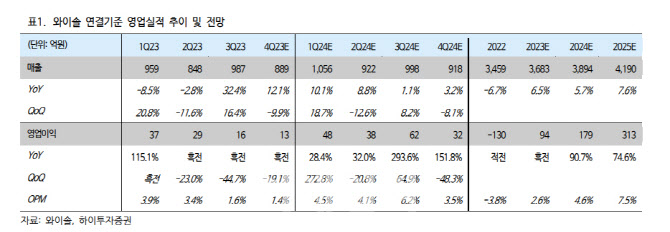

고 연구원은 “2018~2022년 누적 생산설비투자(Capex)는 3020억원에 달할 정도로 막대했으나, 그에 상응한 FBAR(BAW), HS 필터 등 신사업에 대한 성과가 기대 대비 더뎠던 것이 사실”이라고 설명했다. 그러면서 “작년 국내 고객사향 1개 모델에 HS 필터 공급에 성공한 뒤 올해 4개 모델, 내년 10개 모델까지 확대하고, FBAR 역시 12월 중화향으로 공급될 것”이라며 실적 개선에 대한 기대감을 드러냈다. 이와 함께 와이솔은 내년 하반기 난이도 높은 PAMiD 양산을 목표로 하고 있다.

그는 “전장용 필터 총 시장 규모는 4000억원으로 전망되는데, 차량용 통신부품(TCU) 시장이 5G로 세대 교체됨에 따라 와이솔에 기회가 열린 것으로 파악된다”고 했다. 올해 실적은 매출액 3683억원, 영업이익 94억원으로 추정했다. 지난해보다 매출액은 7% 늘고, 영업이익은 흑자전환에 성공할 것으로 전망했다.

그는 “통상 집적회로(IC)가 동사 원재료 매입액의 30~40%를 차지함을 감안하면 매출총이익률 개선 효과가 유의미한 것으로 추정된다”고 분석했다. 아울러 그는 “감가상각비 부담도 올해를 기점으로 하향 안정화될 것”이라며 “이 또한 2025년까지 수익성 개선 요인으로 작용할 것”이라고 말했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)