|

6일 바이오업계에 따르면 통상 바이의의약품 CMO의 수익률은 20~40%에 달한다. 대체적으로 소규모 임상용 CMO의 경우 마진율이 낮고 상업용 치료제 제조를 전담하는 CMO의 경우 높은 수익률을 거두고 있다. 특히 대량 생산중인 코로나백신의 경우 CMO 수익률이 50%에 달하는 것으로 확인됐다.

이같은 수익성에 국내에선 삼성바이오로직스(207940), SK바이오사이언스(302440), GC녹십자, 바이넥스(053030), 이수앱지스(086890), 셀트리온(068270), 에스티팜(237690). 코오롱생명과학, 알테오젠, 제넥신, 한국코러스 등이 바이오의약품 CMO 사업자에 이름을 올렸다. 최근 몇 년 사이 많은 바이오 기업들이 CMO를 신규사업 목적에 추가하며 진출을 선언했다.

하지만 바이오 CMO는 하고 싶다고 아무나 할 수 있는 사업이 아니다. 바이오리액터(배양설비)를 갖추는 건 기본이고 △유전자 발현 기술 △미생물 발효 △동물세포 배양 △단백질 정제 기술 등을 확보해야 한다. 배양설비와 관련 기술을 모두 확보했다고 해서 CMO 사업이 모두 황금알을 낳는다고 생각하면 오산이다. 여기에 높은 수율로 고농도 항체를 생산할 수 있어야 가격 경쟁력을 확보할수 있다.

바이오업계 관계자는 “CMO에 있어 가장 중요한 건 수율”이라면서 “같은 규모의 배양탱크를 보유해도 단위 리터당 항체가 몇 그램(g) 나오느냐에 따라 바이알(병) 생산량이 완전히 달라진다”고 설명했다. 또 임상 중심의 CMO인지 상업화된 블록버스터 치료제를 생산하는 CMO인지에 따라 수익성이 크게 달라질 수 있다는 지적이다.

다른 바이오업계 관계자는 “임상 CMO와 블록버스터 신약의 CMO의 수익은 비교 불가”라면서 “CMO 입장에선 큰 물량을 해야 돈이 남는데 임상 1·2·3상에 쓰이는 물량만큼만 생산하는 1000ℓ, 2000ℓ, 4000ℓ 등의 스몰 스케일로는 CMO를 한다고 해도 수익성이 미미하다”고 꼬집었다.

그는 “CMO는 위탁업체로부터 바이알당 정산을 받는다”면서 “그런데 한 배양탱크에서 소규모 임상 제품을 여러 개 생산하게 되면 제품이 바뀔 때마다 최소 몇 주씩 클리닝 타임과 준비기간을 가져야 된다. 그만큼 공장 가동률이 떨어져 수익성이 떨어질 수밖에 없다”고 부연했다.

CDO 수주업체 수준도 CMO 수익성과 직결된다. 다국적제약사로부터 CDO를 수주받아야 상업적 생산으로 연결시킬 수 있는 CMO 수주 가능성이 높아진다. 반대로 중소업체 또는 바이오텍의 CDO는 임상물질만 생산하다 임상실패로 계약이 종료되는 경우가 허다하다. 물론 안전장치로 최소 생산물량을 계약서에 약정하지만 상업 생산에 비교할 바가 되지 않는다는 게 업계의 공통 설명이다.

|

업계 관계자는 “바이오 CMO는 사람 생명과 직결되기 때문에 완전 무결함을 추구하는 산업”이라며 “한번 문제가 발생하면 회복되는데 몇 배의 노력이 필요하다. 그렇기 때문에 트랙 레코드가 없으면 블록버스터 신약 CMO 수주에 어려움이 있다”고 설명했다.

그는 “CMO는 한번 생산을 맡기게 되면 생산처를 바꾸는 게 상당히 어렵다”며 “바이오의약품 생산지를 변경할 경우 허가절차 등 약 2년간의 추가 시간이 소요된다. 시간이 곧 돈인 의약품 허가 전쟁에서 불리해질 수 있다. 당연히 다국적제약사 입장에선 처음부터 믿을만하고 안전한 기업에 물량을 맡기지 않겠냐”고 반문했다. 그들만의 잔치에 중소CMO가 낄 틈이 거의 없단 얘기다.

실제 CMO였던 캐탈리티카(Catalytica)와 시렉스(Chirex)는 품질기준을 어겨 FDA로부터 경고를 받았다. 이로 인해 경영이 악화돼 각각 DSM과 로디아(Rhodia)에 인수됐다. 또 베링거 인겔하임의 자회사 벤 베뉴 연구소(Ben Venue Laboratories)도 무균 주사제를 생산하는 CMO였지만 지난 2011년 미국과 유럽의약품 허가 기관에 의해 품질 이슈를 지적받고 사업을 중단했다.

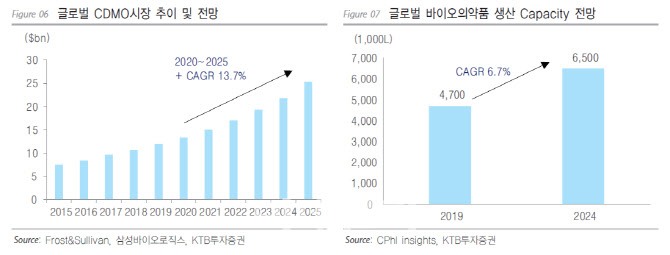

한편 글로벌 조사기관 프로스트앤설리반(Frost&Sullivan)에 따르면 글로벌 CMO 시장은 2020년 133억달러(15조원)에서 연평균 13.7% 성장해 2025년에는 253억달러(28조원)를 기록할 것으로 전망된다. 이에 따라 동물세포 활용하는 바이오의약품 생산 규모(CPhI insights 기준)는 2019년 470만ℓ에서 2024년 650만ℓ로 늘어날 것으로 추정된다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)