![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

카카오뱅크는 올해 1분기 당기순이익으로 1112억원을 기록했다고 8일 공시했다. 이는 지난해 같은 기간(1019억원) 대비 9.1% 증가한 액수다. 1분기 영업이익은 1484억원으로, 작년 동기(1364억원)보다 8.8% 늘었다.

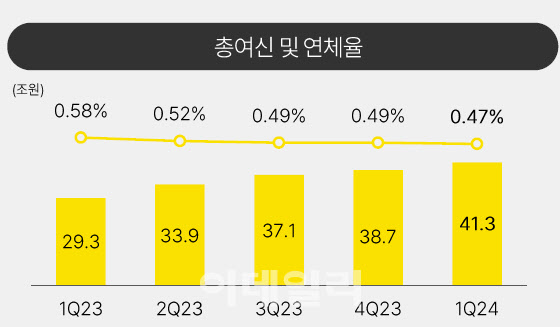

카카오뱅크의 순익이 증가한 이유는 낮은 금리를 내세워 주담대 등 대출 자산을 크게 늘렸기 때문이다. 카카오뱅크의 올해 1분기 말 기준 여신 잔액은 41조3000억원으로, 지난해 말 대비 2조6000억원 증가했다. 특히 주담대(전·월세 대출 제외) 잔액은 1분기 말 기준 11조8000억원으로, 작년 말(9조1000억원)보다 2조7000억원(29.7%) 불었다. 전·월세 대출 잔액은 같은 기간 약 2000억원 증가했다.

카카오뱅크에 따르면 지난해 주담대 신규 취급액의 50%가 대환 목적이었는데, 해당 비중은 올해 1분기 기준 62%까지 높아졌다. 전월세보증금 대출은 대환 비중이 45%에 달했다. 카카오뱅크 관계자는 “지난해 1월 개시한 주담대, 전세대출 갈아타기 서비스에서도 높은 시장 점유율을 달성하며 대환대출 시장 내 플랫폼 경쟁력을 증명했다”고 설명했다.

카카오뱅크 관계자는 올해 사업 방향성에 대해 “지속적인 고객 기반 확대를 통해 경쟁력 있는 수신 포트폴리오를 구축하고, 안정적인 여신 관리와 자금 운용 기능을 강화해 성장을 이어가겠다”며 “압도적 트래픽을 토대로 수수료·플랫폼 사업의 수익원 다각화와 높은 성장을 시현하는 동시에 안정적인 위험 관리를 통해 건전성과 수익성을 모두 잡겠다”고 설명했다.

대출 성장 목표치 10% 초반…“대손비용 산정도 보수적으로”

|

이에 카카오뱅크는 수신 자금을 적정하게 운용해 순이자마진(NIM)을 2.2% 수준에서 관리하겠다고 설명했다. 현재 저원가성 예금 비중이 56.8%에 달하는 등 낮은 수준으로 자금을 조달한 상태다. 이에 운용 수익률이 목표하는 성과를 달성했을 경우 예대율 하락을 고려하면 연간 NIM 목표치를 달성할 수 있다고 전망했다.

아울러 중저신용자 신용대출 비중이 높아진 상황에서 카카오뱅크는 올해 대손 비용률을 보수적으로 산정했다고 설명했다. 김 COO는 “보수적으로 대손비용을 전망한 이유는 작년 역대 최대로 취급한 중저신용자 대출의 연체 발현 타이밍이 올해 집중될 수 있기 때문”이라며 “코로나19 기간 있었던 완화 조치가 정상화하면서 개인사업자 연체율이 급등한 것처럼 향후 연체 사면 효과가 나타날 수 있어 보수성이 필요하다고 판단했다”고 강조했다.

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]박현경 '버디 성공 승리했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900379t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)

![[포토] 최경주 '우승은 전설도 춤추게 한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900414t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[단독]EU, 韓정부에 "전기차 보조금 기준 예측 가능성 떨어져…손봐달라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900339t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)