뉴스 검색결과 10,000건 이상

- 하나투어, 섬의 날 맞아 전국 인기 섬 여행지 추천

- 울릉도 도동항 전경 (사진=하나투어)[이데일리 이선우 기자] 하나투어가 ‘섬의 날’(8월 8일)을 맞아 국내 섬 여행 상품을 내놨다. 섬의 날은 지난 2019년 섬의 가치와 중요성을 알리기 위해 국가 기념일로 지정됐다. 하나투어는 국내 대표적인 인기 섬 여행지인 울릉도를 비롯해 홍도와 흑산도, 백령도와 대청도 여행을 추천여행 코스로 전면에 내세웠다. 삼선암부터 봉래폭포까지 관광할 수 있는 ‘울릉도 3일’ 상품은 하나투어 단독 여행상품이다. A와 B코스 등 두 개의 육로 코스에 독도 관광과 족욕체험 일정이 포함된 상품이다. 울릉도 일주 A코스로 통구미, 카페울라, 나리분지, 삼선암, 관음도 관광과, 울릉도 일주 B코스로 반나절 간 봉래폭포, 촛대바위, 내수 전망대 관광을 진행한다. 서해안 대표 관광 명소인 ‘홍도·흑산도 3일’ 상품은 열두구비 산길을 따라 내륙 버스투어로 진행된다. 전망대에서 흑산도의 전경을 내려다보고 유람선을 통해 홍도의 절경을 관람할 수 있다. ‘백령도·대청도 3일’ 상품은 유람선을 타고 백령도의 수려한 풍광과 특이한 모양의 기암괴석을 보며 백령도 콩돌해변, 사곶천연비행장 등과 대청도의 모래사막을 둘러보는 상품이다. 하나투어 관계자는 “이번 인기 섬 여행지 추천은 섬 여행에 대한 관심과 흥미를 높이기 위한 것”이라며 “남아있는 여름 휴가철 답답한 육지를 벗어나 섬에서 바닷바람을 즐기면서 섬 여행의 매력과 가치를 느끼는 기회를 갖기 바란다”라고 말했다.

- [단독]고객돈 훔치고 빼돌리고…은행, 9년간 금융사고 1위는?

- [이데일리 유은실 기자] 지난 9년간 시중은행과 지방은행에서 발생한 금융사고가 600건을 훌쩍 넘어선 것으로 나타났다. 연 평균으로 보면 국내 은행권은 매년 70건이 넘는 횡령·배임·실명제위반 등의 숱한 사고로 몸살을 앓고 있다. 은행별로 보면 KB국민은행의 금융사고가 가장 많았고, 고객 돈을 훔치는 횡령은 최근 대규모 횡령사고가 터진 우리은행이 불명예 1위를 차지했다.(사진=게티이미지뱅크)7일 이데일리가 국내 시중은행 5곳(KB국민·신한·하나·우리·NH농협)과 지방은행 6곳(부산·대구·경남·광주·전북·제주)의 전체 경영공시(2014년 3분기~2023년 1분기)를 분석한 결과, 이 기간 발생한 금융사고는 총 652건으로 집계됐다. 지난 2014년 금융당국이 시중은행 국민주택채권 횡령, 은행권 도쿄지점 부당대출 등 잇따라 발생한 금융사고 사태를 봉합하고자 금융사고 공시제도를 강화했지만, 제도 시행 이후 9년이 흐른 현 시점에도 연평균 72.44건의 크고 작은 금융사고가 발생하고 있는 셈이다.은행 유형별로 나눠보면 이 기간 5대 시중은행과 6대 지방은행의 금융사고는 각각 572건, 80건을 기록했다. 이중 은행별 사고 건수를 보면 국민은행에서 발생한 금융사고가 143건으로 가장 많았다. 이어 우리은행(122건), 신한은행(116건), 하나은행(104건), 농협은행(87건)이 뒤를 이었다. 지방은행 중에 부산은행(25건)이 가장 많았고 대구은행(15건), 경남은행(14건), 전북·광주은행(11건), 제주은행(4건) 순으로 나타났다.금액 규모로는 대부분이 10억원 미만 피해에 그쳤다. 금융사고 유형별로 살펴보면 전체 사고에서 금전사고(횡령·유용·배임·사기·도난피탈) 비중은 41.4%(270건)를 차지했다. 횡령에 의한 금전사고는 각 은행에서 두루 적발돼 총 129건으로 금전사고 중 가장 많았다. 은행원이 사기를 치거나 은행이 사기를 당해 적발된 사고도 67건으로 그 뒤를 이었다. 배임의 의한 사고는 37건으로 집계됐다.특히 횡령 사고가 가장 많이 발생한 은행은 우리은행(26건)으로 나타났다. 지난해 700억원대 횡령사건의 발생했던 우리은행의 경우 △2022년 4건 △2021년 2건 △2020년 2건 △2019년 2건 △2017년 1건 △2016년 5건 △2015년 7건 △2014년 3건 등 거의 매년 횡령사고가 발생했다. 가장 최근 횡령이 적발된 경남은행의 횡령사고 건수는 4건으로 집계됐다.은행에 직접 금전적 손해를 입히진 않았지만 금융시장 질서를 문란하게 한 사고는 총 382건으로 전체 금융사고의 절반을 넘어섰다. 금융질서 문란행위에는 금품수수 및 사금융알선, 실명제위반, 사적금전대차 등이 들어간다. 차명거래를 통한 금융사고를 막고자 만들어진 금융실명제를 위반한 사례는 183건으로 전체 금융사고 중 가장 많았다.

- 은행권, HUG와 전세보증 소송전 번지나…부실 보증취급에 ‘비상’

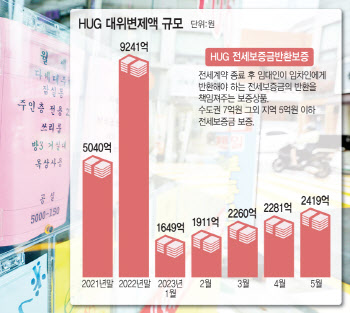

- [이데일리 정두리 박지애 기자] “전세금 반환보증은 임차인에겐 좋은 안전장치지만, 은행입장에선 대행만 해주는 단순 업무다. 대행 업무가 법적 분쟁까지 이어지니 당황스럽다.”(시중은행 관계자)“보증보험은 엄연히 위탁 협약 체결을 통해 이뤄지고 있으며, 은행들은 발급 수수료를 떼며 이득을 취한다. 은행이 주택도시보증공사(HUG)의 규정 및 업무 처리 기준에 부합하지 않은 보증을 해주는 경우 손해배상을 하도록 명시돼 있다.”(HUG 관계자)최근 전세사기와 역전세난이 사회적 문제로 떠오른 가운데 보증보험을 놓고 HUG와 시중은행 간 분쟁이 급증하고 있다. HUG가 보증보험을 통해 대신 내준 갚아준 전세보증금은 올해만 1조원이 넘어 역대급 적자가 예상되고 있는 가운데, 보증보험 위탁 업무를 수행하고 있는 시중은행의 상품 부실 취급으로 HUG와 시시비비를 가려야 하는 상황이 늘고 있기 때문이다. [이데일리 문승용 기자]◇HUG “전세대출 부실 취급한 은행들 손해배상해라”7일 관련업계에 따르면 HUG는 올해 들어 시중은행을 상대로 전세대출 보증보험 위탁 업무 부실 책임 소재가 있다고 판단되는 건에 대한 손해배상소송 5건을 진행 중이다. 이미 지난달 우리은행을 상대로 한 전세보증 관련 분쟁에서 승소했고, 우리은행 외 공공기관과 전세보증금에 관한 기금의 운용 및 관리업무 불이행에 대한 손해배상청구 소송이 진행 중이다.(관련기사 ‘[단독]역전세 후폭풍…‘허그’에 소송당한 우리은행, 왜’)은행들이 보증보험 위탁 업무를 하면서 오류를 범하는 가장 대표적인 것은 주택 가격 산정 과정이다. 아파트의 경우 우선 KB시세를 적용하고, 이후 공시가격의 일정비율(현재는 140%)을 두번째로 적용해야 하는데, 이 순번을 제대로 적용하지 않을 경우 오류가 발생한다. 선순위채권 금액 산정에 대한 착오로 인한 분쟁도 많다. 선순위 채권 금액과 전세 보증금을 합한 금액이 주택가액 보다 적어야 보증보험을 발급할 수 있는데, 이를 과소평가하는 경우 문제가 발생한다. 가령 주택가액이 2억원이고, 전세보증금이 1억5000만원이고 선순위 채권이 8000만원인 경우, 위탁은행에서 선순위 채권을 5000만원으로 착각해 보증을 발급한 경우는 위탁은행의 과실로 볼 수 있다. 은행에서 세입자가 전입한 날짜를 제대로 확인하지 않아 법률적으로 임대차의 내용을 주장할 수 없는 상태에서 보증을 해주는 경우도 관리업무 불이행에 따른 다툼의 소지가 된다. HUG 관계자는 “보증보험 위탁 업무 오류가 나면 임차인은 대위변제를 통해 우선 보호를 한 다음 은행에 손해배상을 청구하게 된다”면서 “최근 역전세 문제가 불거지면서 관련 이의제기가 늘어난 것은 사실”이라고 설명했다. ◇HUG 영업손실 확대 영향도…“피해는 소비자 몫” HUG와 은행 간 전세보증 관련 분쟁 확대는 HUG의 대위변제액에 따른 영업 손실 확대에 따른 영향도 무관치 않아 보인다. 역전세와 전세사기 영향으로 올 상반기 임차인이 제때 돌려받지 못한 전세 보증금 규모가 2조원에 육박한 것으로 나타나면서 HUG의 전세보증금 대위변제액 규모도 급증세다. HUG의 보증금액은 수도권의 경우는 7억원 이하, 그 외 지역은 5억원 이하인데 대위변제액은 2021년 5040억원에서 지난해 9241억원으로 2배 가까이 늘어났다. 올해의 경우 1월 1649억원, 2월 1911억원, 3월 2260억원, 4월 2281억원, 5월 2419억원으로 1~5월 대위변제액만 1조원을 넘어섰다. HUG의 대위변제액은 회계상 비용으로 처리돼 적자를 키우는 요인이 된다. 이처럼 HUG는 은행 내부에서 대출 보증에 대한 심사 오류가 발생할 경우 은행의 과실 100%를 주장하고 있다. 반면 은행은 경중을 따져 동반 책임져야 한다는 입장이다. 시중은행 관계자는 “HUG가 시중은행에 보증업무 부실 건이 있다 싶으면 전액 손해배상 청구를 하고 있는데 이는 과한 측면이 있다”면서 “구체적인 손해배상 비율은 확정이 안된 상황이라 은행 내부에서도 논의를 거치고 있다”고 말했다. 이에 HUG 관계자는 “보증을 통해서 대출을 실행할 때 리스크 관리를 하는 것은 당연하며 은행에선 이미 발급 수수료를 떼며 이득을 취하고 있다”면서 “잘못된 보증에 대해선 아무 대비책 없이 HUG가 대위변제를 할 수는 없으며, 이는 임차인 보호를 위한 장치이기도 하다”고 설명했다. 문제는 HUG와 은행 간 분쟁이 늘어날수록 피해는 소비자들에게 돌아갈 수 있다는 지적이다. 금융권 관계자는 “보증보험으로 법적 분쟁까지 번진다면 행원들이 관련 업무를 회피할 여지가 있다”고 우려했다.권대중 명지대 부동산학과 교수는 “주택 가격이 떨어진 현 상황에서 앞으로 1~2년 정도는 공공기관과 은행 간 전세보증 분쟁이 지속할 수 있다”면서 “주택가격 산정에 대한 명확한 가이드라인 정비가 필요한 상황”이라고 했다.